上半年楼市就此收官,老牛分享下上半年深圳楼市的几组数据,以让大家更好地了解这半年来的新房行情,为入市置业多个参考依据。老牛不做过多地主观判断,主要列条目总结。

深圳市规划和国土资源委员会7月7日晚发布了《深圳市住房建设规划2017年度实施计划》,提出深圳今年计划新增安排建设商品住房8万套,保障性住房和人才住房5万套。

然而,根据我们对规土委的数据监控统计,深圳上半年推出市场的新增商品住房仅仅是6679套,是计划新增建设的10%不到。希望后市能逢甘霖,缓解市场长期供应压力。

壹

新房预售情况

1

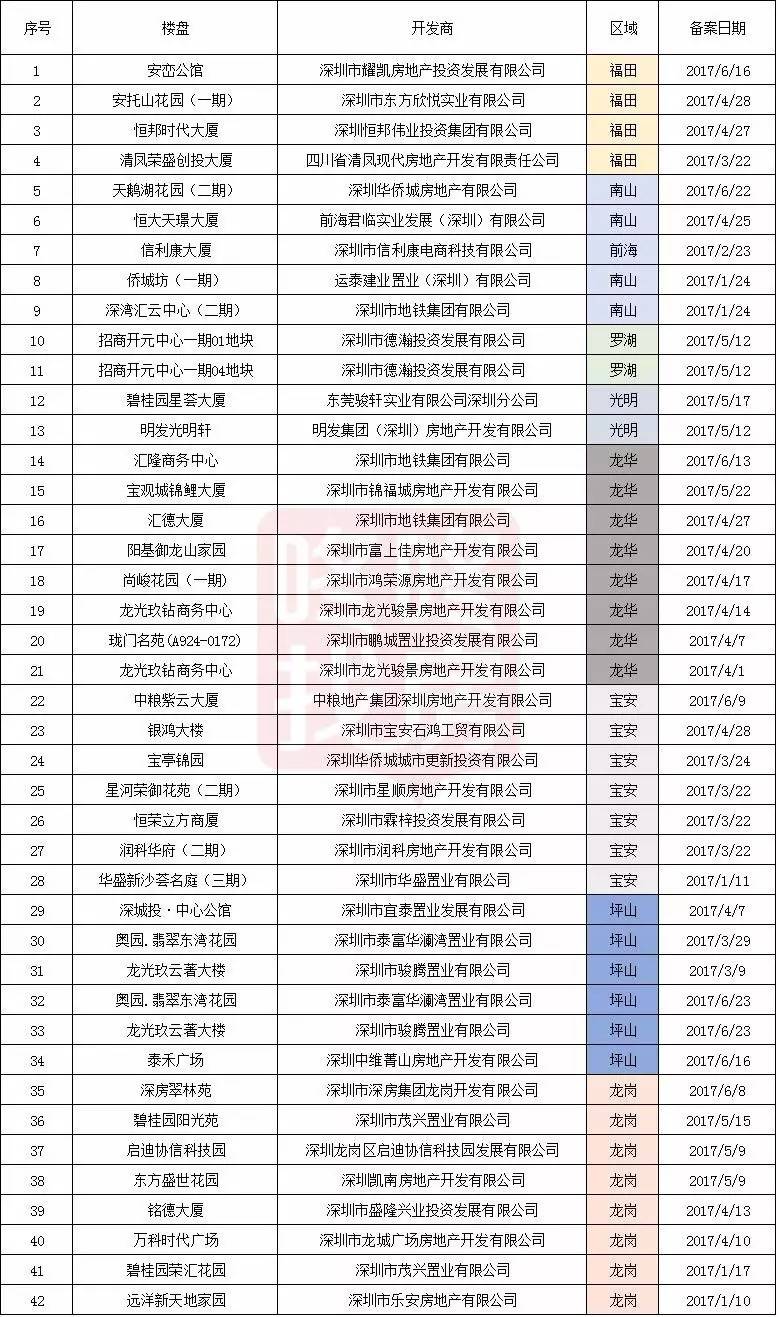

上半年深圳共有42项目(次)获得预售许可证,其中龙岗8个,龙华8个,宝安7个,坪山4个项目6次(其中奥园翡翠东湾和龙光玖云著分开楼栋获批),南山5个,福田4个,罗湖2个,光明2个。龙岗龙华宝安占比超过一半。但实际上,商业物业占比比重大,下文细说。

近几年上半年新房住宅预售项目(次)数量比较,今年上半年是5年来最少住宅项目预售的,比楼市萧条时的2014年同期还要少。

2

17个项目(次)预售含住宅产品,共7773套房源,仅占新推总房源的41%。住宅产品中最高备案均价是南山华侨城的天鹅湖花园(二期),116816元/平;最低的备案价是龙岗的碧桂园荣汇花园,为安居型商品房,26148元/平。

3

龙岗推出的住宅产品最多,有2541套,是新增房源的33%。

4

商务公寓共有10项目获得预售许可证,推出总房源3491套,而商办物业约7700套。商务公寓仅占新推非住宅房源的31.2%。商务公寓产品中,最高的备案价是罗湖的招商开元中心一期01地块,68118元/平;最低的备案价是坪山的龙光玖云著大楼,35853元/平。

5

龙华推出的商务公寓产品最多,有2050套,约占新增房源的60%。

6

含商业办公类产品共有34个项目(次)获得预售许可证,商办物业占据了深圳新增供应的半壁江山,新增房源量与住宅相当,达到了7750套。非住宅物业占新增供应量约60%。

众所周知,不少商办物业改为“类住宅”产品出售,随着商办及研发建筑受到新的规范,今后“类住宅”产品将会锐减。

数据来源:深圳市规划和国土资源委员会(市海洋局)

贰

新房成交情况

1

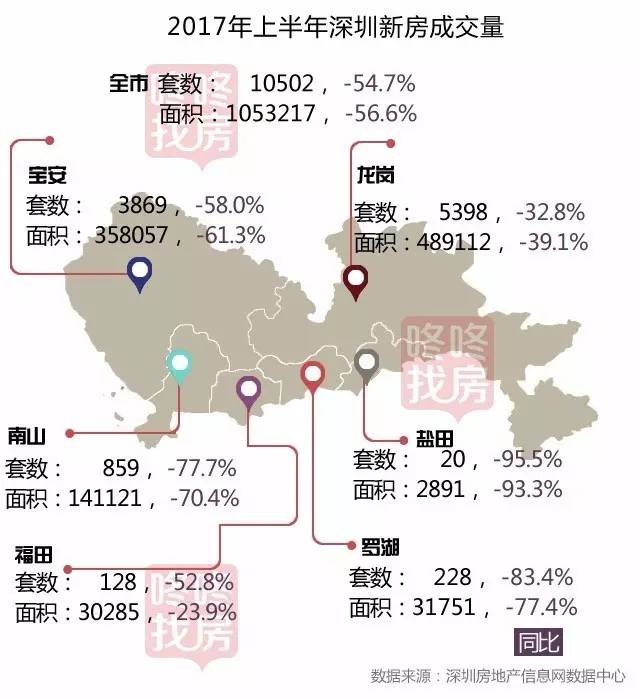

根据深圳房地产信息网数据中心统计:2017年上半年新房住宅成交面积约105万平方米,同比减少56.6%;成交套数10502套,同比减少54.7%。(网签备案数据滞后,仅供参考。)

2

据深圳房地产信息网数据中心统计,2017年上半年深圳新房住宅成交均价54632元/㎡,同比小幅上涨7.1%,相对于2016年下半年回落3.9%。

上半年位于龙岗、龙华、光明等片区的成交较为活跃,一来价格相对有优势,二来新房供应主要来源于这几个区域。

福田区在豪宅产品万科瑧山府的入市热销下,2017年上半年成交均价逼近10万关口,为98794元/㎡,环比上涨4.8%,同比上涨23.8%。

南山区是高端住宅供应量最大的区域,均价达105797元/㎡,是全市均价最高的区域,环比上涨21.1%,同比上涨36.6%。

罗湖区2017年上半年成交均价77925元/㎡,环比上涨5.1%,同比上涨26.9%。

宝安区(含龙华、光明)在改善型物业和刚需物业制衡下,均价较为稳定,上半年成交均价51587元/㎡,环比上涨1.9%,同比上涨13.1%。

盐田区因成交量较少,受个盘影响明显,成交均价55230元/㎡,同比上涨27.3%。

龙岗区(含坪山、大鹏)2017年上半年成交均价37850元/㎡,是价格环比同比唯一下跌的区域,环比下跌6.8%,同比下跌2.2%。

3

2017年1月-6月,深圳新房住宅均价从54931元小幅回落到54492元。半年下跌439元/平米,平均每个月下跌0.1%。

4

对比近6年深圳上半年新房成交量及成交均价,呈量跌价涨的趋势。成交量是近6年来最低水平,是去年一半不到(占比约45%),仅仅是15年的1/3。

叁

土地供应情况

1

上半年,深圳土地市场通过摘牌挂形式公开出让了30宗地,合计土地出让金约354亿元。

2

30宗地里住宅用地为零,有14宗商业用地,包含两宗游乐设施用地,其它主要为工业用地,

3

竞得人中,华侨城集团收获最大,出资也最高,合并获得2个项目的5宗用地,购地总价105.6亿,约占上半年土地出让金的1/3。

4

其中,最贵的一宗地59.8亿元,来源于华侨城集团竞得的深圳北站商业用地,规划建设1栋200m写字楼和1栋150m商务公寓。

5

平湖金融基地、深圳湾超级总部基地供给最多,都分别出让了5宗用地,前者全是工业用地,后者均为商业服务业用地,代表了深圳未来产业布局的“前店后厂”新模式。

6

分区供地看,南山区出让最多,有10块,深圳湾超级总部基地和留仙洞总部基地,两大重点发展区活跃度高;其次是龙岗区和宝安区。

7

龙华区出让的虽然只有3宗,但却是上半年关注度最高的区域。华侨城和首次进驻深圳的北京房企首创集团,拿下的两宗商业用地,吸睛无数。两宗用地也先后创下来深圳商业地块楼面价记录。

8

除首创外,知名外地房企龙湖地产也于上半年成功进驻深圳,龙湖拿下的是盐田沙头角商业用地。

数据来源于深圳土地房产交易中心

肆

调控政策情况

上半年,全国楼市热点城市相继出台或加码调控政策,由以往的限购、限贷“双限”,发展为限购、限贷、限售、限价、限商的“五限”。

而深圳保持相对的稳定,自去年“104”新政以来,常规调控政策没有进一步加码,仅仅是跟随北京、上海等一线城市对商办市场进行有限度的限制。

2017年1月13日,《关于进一步加强商业办公研发用房建筑设计管理工作的通知(征求意见稿)》;2017年5月12日,《关于进一步加强商业性办公研发用房建筑设计管理工作通知》。

对商办办公研发用房建筑进行了规范,整体调控比较温和,对当下违规产品的打击力度一般,对市场产品长期见效。

但深圳市场依然能感受到调控政策进一步出击的压力,犹如达摩克利斯之剑悬在心头,让投资客、投机者有所顾忌。

以目前情况而言,老牛个人认为,除了信贷政策可能进一步收紧外,出台新调控政策的可能性不高,毕竟,从官方公布的房价数据指标来看,深圳的调控无疑是“成功”的。

伍

概念看点

深圳楼市市场从来不缺乏概念炒作,从特区一体化、各类总部基地、前海蛇口自贸区,到近几年的东部战略,再到粤港澳大湾区。每一次,都会将置业者的焦点从一方转到另一方。今后的粤港澳大湾区,则将不仅仅局限于深圳本地市场,临深等区域,也得到了政策概念上的认可洗礼。

今年3月,“粤港澳大湾区”首次被写入国务院政府工作报告。

7月1日,《深化粤港澳合作推进大湾区建设框架协议》正式签署。同日,国家发改委副主任林念修在“携手共建粤港澳大湾区,合力打造世界级城市群”论坛上作主旨演讲,首次向外界正式通报了粤港澳大湾区的下一步六项重点工作。

图来源于网络

陆

预计7月可预售的新房项目

接下来的7月份,入市情况更加值得关注,买卖双方胶着状态持续半年有余,后续走势更加牵动购房者的心。

据老牛初步统计,预计将有14个项目具备入市条件,具体入市节点以开发商公布为准。

其中住宅项目约9个,分布区域较为广泛,除福田、盐田和大鹏等区域外,其他区域都有值得期待的新项目。(以下户型单位均为建筑面积,价格仅供参考)